Wenn Ihre Bank von Ihnen eine „korrigierte“ oder „abgegrenzte“ BWA haben möchte, dann will sie wissen, was Sie effektiv verdient haben. Aber auch für Sie selbst ist es wichtig, welchen tatsächlichen Gewinn Sie im Laufe des Jahres hatten.

Ihr Steuerberater erstellt jährlich für Sie eine Bilanz sowie eine Gewinn- und Verlustrechnung. Während des Jahres erhalten Sie BWAs, Betriebswirtschaftliche Auswertungen. Jetzt bittet Sie Ihre Bank um eine „korrigierte BWA“ oder eine „BWA mit Abgrenzungen“. – Was meint Ihre Bank?

Ihrer Bank geht es darum, was Sie wirklich verdient haben. Und genau das bildet Ihre BWA nicht immer korrekt ab.

Zunächst ist wichtig, was Sie im BWA-Zeitraum tatsächlich geleistet haben, was aber nicht in der BWA auftaucht – oder nicht richtig auftaucht. Hierzu ein Beispiel: Sie haben einen Auftrag angearbeitet, aber noch nicht abgerechnet. Für diese Leistung hat Ihr Steuerberater also keine Ausgangsrechnung von Ihnen erhalten. Er hat diese „unfertige Leistung“ also nicht gebucht. Dennoch haben Sie eine Leistung erbracht. Daher müssen Sie eine Korrektur vornehmen.

Dann geht es darum, was Sie an Kosten hatten, die aber nicht in der BWA enthalten sind – oder die nicht in richtiger Höhe enthalten sind. Auch hierzu ein Beispiel: Sie haben Material im BWA-Zeitraum gekauft. Und Sie haben Ihrem Steuerberater die Eingangsrechnung gegeben. Daher hat Ihr Steuerberater dieses Material in voller Höhe als Verbrauch gebucht. Nun haben Sie aber das Material nur teilweise im BWA-Zeitraum verbraucht. Auch das müssen Sie berücksichtigen, als „Bestandsveränderung“, weil noch Material übrig ist.

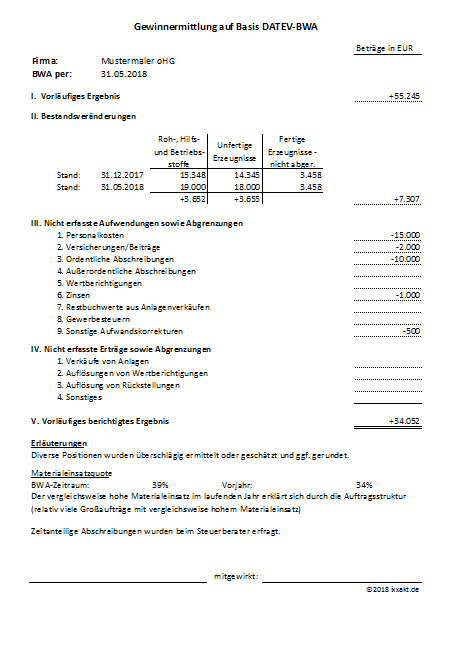

Korrektur Ihrer BWA mit unserer Excel-Arbeitshilfe

Soweit einige Erläuterungen vorab. Und damit können Sie mit der Korrektur Ihrer BWA in unserer Excel-Datei beginnen. Unser Excel-Arbeitsmittel enthält zwei Arbeitsblätter für Ihre Eingaben und ein Arbeitsblatt für den Ausdruck, damit Sie die Ergebnisse in übersichtlicher Form präsentieren können. Im Arbeitsblatt „Eingabe 1“ erfassen Sie – allgemein gesprochen – Bestandskorrekturen. Im Arbeitsplatt „Eingabe 2“ geht es um sonstige Korrekturen.  Nach Ihren Korrekturen können Sie sich Ihr korrigiertes BWA-Ergebnis auf dem Blatt „Ausgabe“ anschauen.

Nach Ihren Korrekturen können Sie sich Ihr korrigiertes BWA-Ergebnis auf dem Blatt „Ausgabe“ anschauen.

Sicher ist das Ergebnis für Sie interessant!

Wir raten auf jeden Fall dazu, dass Sie die BWA-Korrektur mit Ihrem Steuerberater zumindest beim ersten Mal besprechen. Solange Ihr Steuerberater Ihre Vorgehensweise bei der BWA-Korrektur nicht überprüft hat, sollten Sie diese nicht bei Ihrer Bank einreichen.

Ihre BWA-Korrektur sollte keine Einmalaktion sein! Schließlich müssen Sie regelmäßig wissen, was Sie tatsächlich verdient haben. Nehmen Sie sich also bereits jetzt die nächste Korrektur auf Termin – z.B. jedes Halb- oder jedes Vierteljahr!

Links und Materialien

- Ein Eingabebeispiel für unsere Excel-Arbeitshilfe haben wir als pdf beigefügt. Schauen Sie hier…

- Wenn Sie Interesse an der Excel-Arbeitshilfe haben, kontaktieren Sie uns bitte…